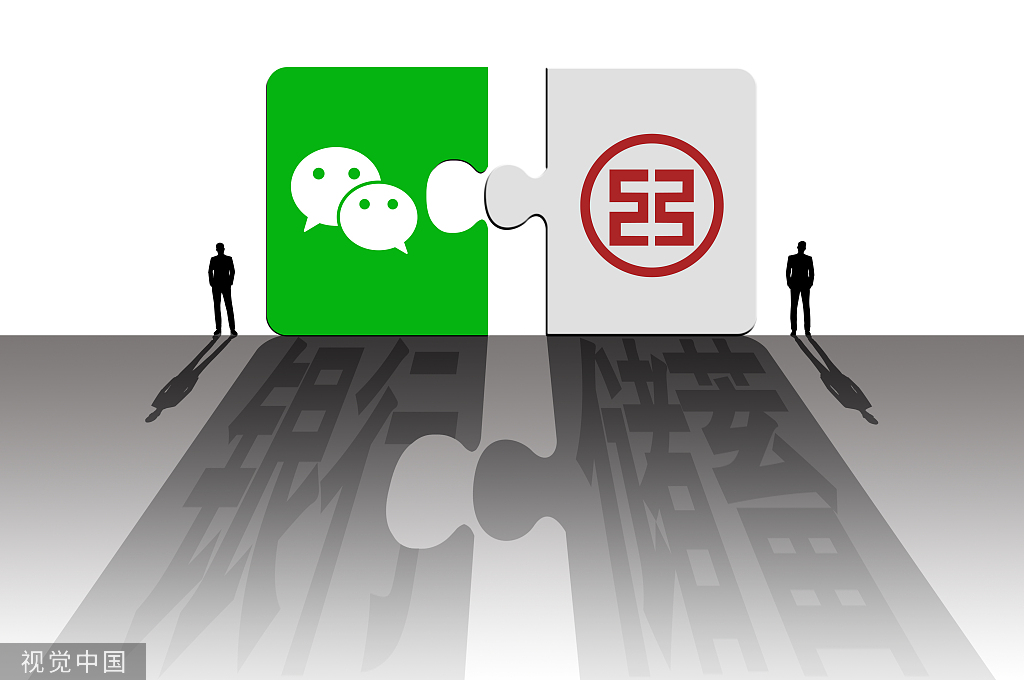

日前,微信钱包悄悄上线了“银行储蓄”这一新功能,对接的是中国工商银行的“定期存款”产品,且仅部分用户可见。此次国有大行的“定期存款”与互联网巨头“联姻”,也引发了全社会的高度关注。

据介绍,存款人如果选择该功能,他的资金将通过微信钱包进入自己的工行存款账户,由工行直接存管。

值得注意的是,工行在微信上对接的定期存款与该行原有产品有所不同,更加突出了产品的互联网特征。

从起存金额看,微信版定存为100元,工行原有定存产品为50元;从产品期限看,微信版为7天、3个月、6个月、1年、2年、3年期,原有产品没有7天期品种;从利率水平看,微信版高于原有产品,7天、3个月、6个月、1年、2年、3年期的利率分别为1.10%、1.54%、1.82%、2.10%、2.94%、3.85%,即1万元存满3年可获得利息1155元。而原有产品1万元存满3年可获得利息825元,比微信版少330元。

从存取方式看,微信版定存的互联网特征更加明显,支持“随存随取”,且存取免费不收取任何费用,工行原有的产品则多为“整存整取”。但是,受第三方支付现有规则影响,微信版产品设定了存入限额,单笔最高5万元,具体以支付银行的快捷限额为准;转出限额为单日单笔最高6万元,单月最高30万元。

以上合作为何引发社会高度关注?多位业内人士表示,商业银行借助互联网平台“引流”已经较为普遍,但此类合作之前多集中在线下网点较少的中小型城商行或民营银行,工商银行与微信“联姻”一定程度上反映出“个人金融业务线上化获客”的趋势正在不断扩大。

从商业银行的角度看,工行此前已与京东金融合作,推出“工银小白”数字银行,开启了“把银行开到互联网平台上”的新尝试;此外,多家城商行也纷纷与互联网平台合作,如上海银行在携程旅行平台上推出“闪游卡”账户以及特色理财产品。

专家表示,以上合作之所以成为趋势,其背后的核心逻辑是“比较优势互换”。其中,商业银行的比较优势在于金融产品与服务,以及风险控制;互联网平台的比较优势则突出体现为高度嵌入用户的生活场景,以及由此带来的巨大流量,与银行合作就是“流量变现”的途径之一。

推荐阅读:旗龙网